Michał Asman – niezależny doradca finansowy

TEN CZŁOWIEK MYŚLI JAK INŻYNIER FINANSÓW - Zero prowizji. Zero sprzedaży. Tylko logika

- Strona główna

- O mnie

- SEKCJA WALUTOWA

- Model edukacji finansowej

- Jak Zarządzać Pieniędzmi

- Jak czytać świecę?

- Podstawy dla początkujących

- PODSTAWY TRADINGU

- Wybór Kierunku- Trend wzrostowy

- Analiza wielointerwałowa – od M1 do D1

- „Prowadzenie pozycji”

- „Kiedy kończyć, kiedy zaczynać: logika przełączania pozycji”

- Model nauki: Jak analizować świecę bazową i strukturę impulsu

- Zasady Wejścia na CFD Waluty

- Dzień, w którym pośpiech próbował przejąć ster

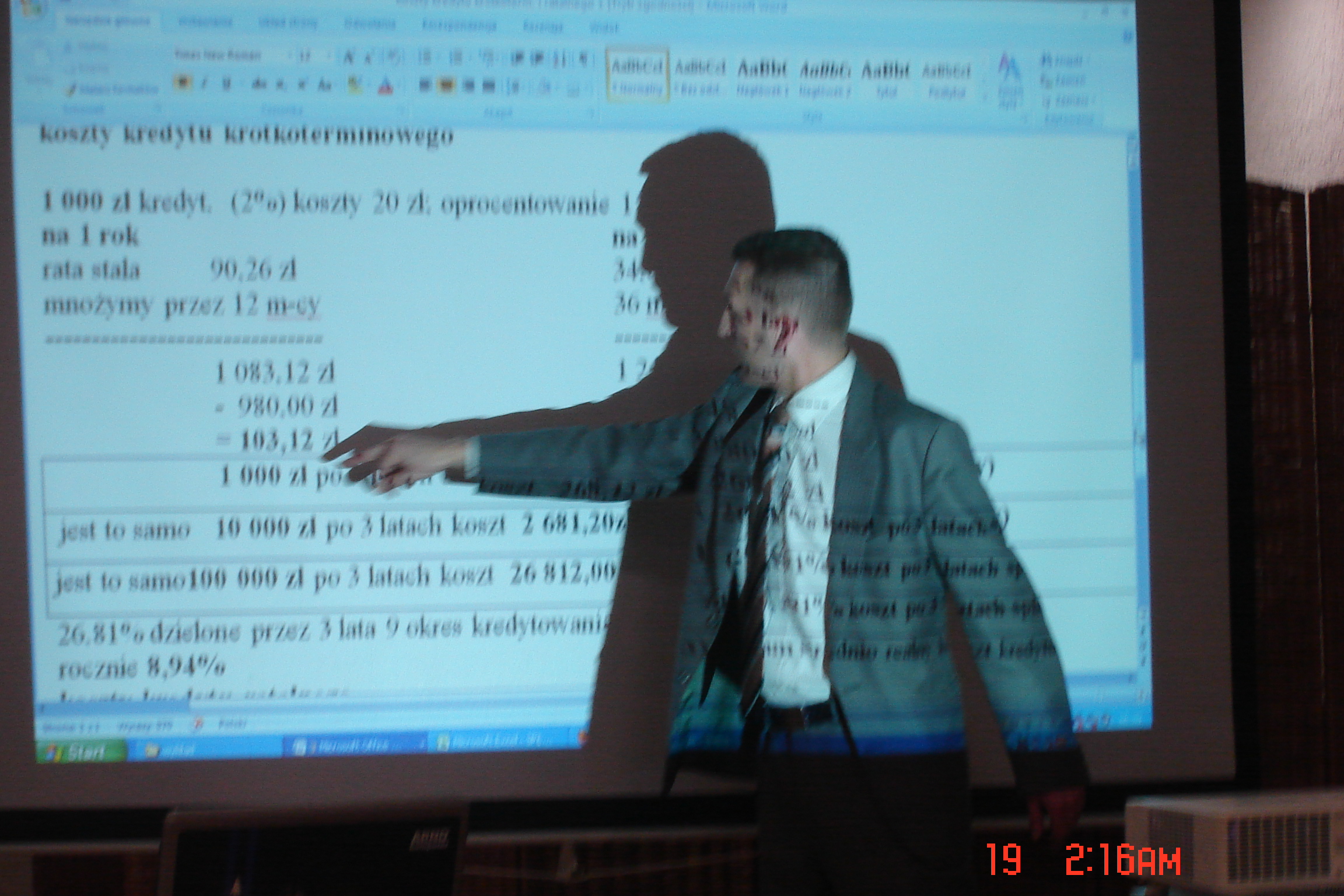

- JAK PORÓWNYWAĆ KREDYTY

- Raport nadużyć OPS, SKO

- „Co potrzebuję, aby Ci pomóc”

- Z Archiwum – Moja Historia Ekspercka

- Ziemia, nasza Matka

- Galeria

- Kontakt

- Zastrzeżenie edukacyjne